© andrey burmakin dreamstime.com

Analizy |

Inwestycje w R&D w branży półprzewodników przyspieszą

Silna konsolidacja w branży chipów wpłynęła na spowolnienie tempa wzrostu inwestycji w badania i rozwój, ale w najbliższych latach ma się to zmienić.

Branżę półprzewodników definiują szybkie zmiany technologiczne oraz potrzeba utrzymania wysokich nakładów inwestycyjnych na badania i rozwój w obszarze nowych materiałów, innowacyjnych procesów produkcyjnych na potrzeby zaawansowanych projektów chipów oraz technologii pakowania.

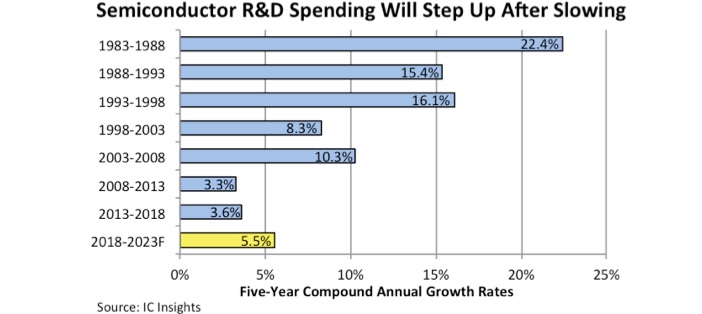

Jednak od lat 80. XX wieku widoczny był długoterminowy trend spowolnienia jeśli chodzi o roczne wydatki inwestycyjne. Ważnym czynnikiem w ciągu ostatniej dekady była postępująca konsolidacja w branży półprzewodników. Przez pięć lat (2013-2018) wydatki na inwestycje w B+R w branży półprzewodników rosły w średnim rocznym tempie 3,6%, niemal niezmienionym w stosunku do okresu poprzednich pięciu lat (2008-2013).

Od 2015 roku w branży półprzewodników miało miejsce ponad 90 fuzji i przejęć o wartości przekraczającej 250 mld USD. Tak olbrzymia skala konsolidacji oznaczała, że firmy cięły koszty w nakładających się obszarach, co dotyczyło zarówno zwolnienia ludzi, pozbywanie się zakładów, jak i działalności B+R, aby zwiększyć wydajność i zyski. Dlatego w latach 2015 i 2016, rekordowych pod względem fuzji i przejęć, wydatki na inwestycje w B+R w branży półprzewodników rosły zaledwie o 1%, podczas gdy w roku 2017 zwiększyły się już o 6%, a w 2018 o 7%, sięgając kwoty 64,6 mld USD.

Eksperci IC Insights przewidują, że nowe wyzwania, takie jak technologie 3D w branży chipów, rosnąca złożoność aplikacji końcowych czy znaczące bariery produkcyjne, wpłyną na wzrost wydatków inwestycyjnych na badania i rozwój. Według prognoz IC Insights w okresie 2018-2023 będą one rosły w średnim rocznym tempie 5,5%.

Średni roczny wzrost inwestycji w B+R w branży półprzewodników przez ostatnie 40 lat (1978-2018) wyniósł 14,5%, czyli nieco więcej niż średni roczny wzrost przychodów w tej branży (+12%).

Trendy dotyczące wydatków inwestycyjnych na B+R raportowane przez IC Insights obejmują firmy IDM (integrated device manufacturers), dostawców fabless oraz firmy pure-play foundry, natomiast nie uwzględniają m.in. przedsiębiorstw dostarczających sprzęt do produkcji chipów, dostawców materiałów, firm zajmujących się pakowaniem i testowaniem układów, uniwersytetów, laboratoriów rządowych i innych.

Źródło: © IC Insights

Średni roczny wzrost inwestycji w B+R w branży półprzewodników przez ostatnie 40 lat (1978-2018) wyniósł 14,5%, czyli nieco więcej niż średni roczny wzrost przychodów w tej branży (+12%).

Trendy dotyczące wydatków inwestycyjnych na B+R raportowane przez IC Insights obejmują firmy IDM (integrated device manufacturers), dostawców fabless oraz firmy pure-play foundry, natomiast nie uwzględniają m.in. przedsiębiorstw dostarczających sprzęt do produkcji chipów, dostawców materiałów, firm zajmujących się pakowaniem i testowaniem układów, uniwersytetów, laboratoriów rządowych i innych.

Źródło: © IC Insights

Średni roczny wzrost inwestycji w B+R w branży półprzewodników przez ostatnie 40 lat (1978-2018) wyniósł 14,5%, czyli nieco więcej niż średni roczny wzrost przychodów w tej branży (+12%).

Trendy dotyczące wydatków inwestycyjnych na B+R raportowane przez IC Insights obejmują firmy IDM (integrated device manufacturers), dostawców fabless oraz firmy pure-play foundry, natomiast nie uwzględniają m.in. przedsiębiorstw dostarczających sprzęt do produkcji chipów, dostawców materiałów, firm zajmujących się pakowaniem i testowaniem układów, uniwersytetów, laboratoriów rządowych i innych.

Źródło: © IC Insights