© Pixabay

Analizy |

Polska wśród 25 krajów, które wydają najwięcej na wojsko i obronność

Deloitte: Świat inwestuje w obronność – przychody sektora obronnego zwiększą się w tym roku o 3,6 proc.

Według raportu „2018 Global aerospace and defense sector outlook. On a solid profitable growth path”, przygotowanego przez firmę doradczą Deloitte, globalne przychody całego sektora obronnego zwiększą się w tym roku o 3,6 proc., a wydatki na zbrojenia będą rosnąć w tempie średnio 3 proc. w latach 2017-2022. Z kolei branża lotnictwa cywilnego w tym roku odnotuje wzrost przychodów aż o 4,8 proc.

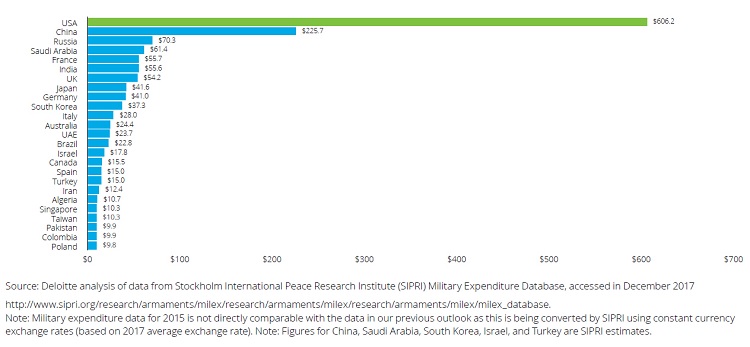

Globalne wydatki na obronność wyniosły w 2016 roku 1,68 bln dolarów, w 2017 roku było to 1,73 bln dolarów. Budżet obronny USA na poziomie 606,2 mld dolarów odpowiadał w 2016 roku za 36 proc. globalnych nakładów zbrojeniowych. Na skutek napięć w polityce światowej Rządy Indii, Rosji i Chin również zwiększały nakłady na zbrojenia (odpowiednio o 8,5 procent, 5,9 procent i 5,4 procent w porównaniu z rokiem 2015). Polska z wydatkami na poziomie 9,8 mld dolarów (2016 roku) znalazła się na 25 miejscu wśród krajów, które na obronność wydają najwięcej. – W obliczu przyszłości zdominowanej przez zagrożenia i globalne napięcia, mocarstwa rewidują swoje podejście do obronności. W tym roku przychody branży obronnej na świecie wzrosną prawdopodobnie o 3,6 proc., a wydatki przekroczą 2 biliony dolarów do 2022 r. W latach 2017-2022 średnia roczna stopa wzrostu globalnych wydatków na zbrojenia wyniesie około 3 proc. – mówi Piotr Świętochowski, partner w Dziale Audit & Assurance, ekspert ds. przemysłu obronnego, Deloitte. Szacowany zysk z działalności operacyjnej firm z branży obronnej wyniesie w tym roku 10,2 proc.

Na całym świecie wzrasta popyt na produkty przemysłu zbrojeniowego, a w obliczu rosnącego zagrożenia cyberprzestępczością państwa wzmacniają mechanizmy obronne. Wyższe wydatki na zbrojenia w Zjednoczonych Emiratach Arabskich, Arabii Saudyjskiej, Indiach, Korei Południowej, Japonii i innych krajach prawdopodobnie będą powodować podobne tendencje w krajach NATO, ponieważ liderzy nadal starają się zapobiegać potencjalnym zagrożeniom i utrzymać przewagę konkurencyjną. W 2022 wydatki krajów europejskich na obronność wyniosą prawdopodobnie około 372 mld dolarów, co będzie stanowiło 18,4 proc. nakładów globalnych. Liderem pod tym względem pozostanie USA.

Lotniczy boom

W związku z obserwowanym ożywieniem w światowej gospodarce i zwiększonym popytem na lotnicze przewozy pasażerskie, rynek lotnictwa cywilnego wzrośnie w tym roku o 4,8 procent, głównie dzięki zwiększeniu produkcji, która musi nadążać za rosnącym popytem. Zysk z działalności operacyjnej w przemyśle lotniczym na ten rok przewidywany jest na poziomie 18,5 proc.

W 2017 roku rynek lotów pasażerskich napędzał przede wszystkim region Azji i Pacyfiku. Prawdopodobnie w najbliższym czasie się to nie zmieni. Z wyliczeń Deloitte wynika, że globalny popyt na podróże lotnicze w ciągu ostatnich dziesięciu lat wzrósł o 5,1 proc. W 2008 roku linie lotnicze obsłużyły 2,5 mld pasażerów, w ubiegłym roku było to 4 mld. Pomiędzy 1981 a 2017 rokiem liczba podróżujących samolotami wzrosła pięciokrotnie. Wpływ na to zjawisko miały, m.in. taniejące bilety lotnicze. Średnia cena biletu lotniczego w 2017 roku wynosiła 355 dolarów, o 64 proc. mniej niż w 1996 roku.

Produkcja rośnie

Prognozuje się, że globalny popyt na nowe samoloty wzrośnie, roczna produkcja zwiększy się przez następną dekadę o 25 proc., a w ciągu najbliższych 20 lat powstanie 36 780 nowych samolotów.

- Nie zmienia to faktu, że najważniejsze problemy pozostają nierozwiązane. Portfel zamówień na produkcję samolotów w całym sektorze wyniósł na koniec 2017 ponad 14 tys. jednostek, co przekłada się na 9,5 roku produkcji. Spółki muszą skupić się na wzmacnianiu łańcucha dostaw, wprowadzeniu skutecznego i bardziej efektywnego zarządzania oraz wdrażaniu nowych, zaawansowanych technologii, które pozwolą poprawić wydajność – dodaje Piotr Świętochowski.

W 2018 roku zostanie wyprodukowanych o 100 samolotów więcej niż rok wcześniej, co oznacza wzrost do 1 585 jednostek. Zwiększenie produkcji jest planowane zarówno w tym, jak i w przyszłym roku. I tak w przypadku jednego z najpopularniejszych samolotów pasażerskich Boeinga 737 będzie to zwiększenie z 47 do 52 maszyn miesięcznie w 2018 i do 57 w 2019 roku.

Jak wskazują eksperci Deloitte wartość transakcji fuzji i przejęć w globalnej branży lotniczej i obronnej osiągnęła 51,5 miliarda dolarów w 2017 roku, mimo że liczba transakcji nieznacznie spadła w stosunku do 2016 roku. Presja cenowa ze strony producentów sprzętu lotniczego i rozwój wysokomarżowych usług posprzedażowych skłania dostawców do konsolidacji w celu uzyskania korzyści skali i poprawy efektywności kosztowej.

Jak wskazuje raport Deloitte wciąż największymi firmami na świecie w sektorze A&D pozostaje Boeing, Airbus Group oraz Lockheed Martin. Przychody największych 20 przedsiębiorstw w tym sektorze wyniosły w 2017 roku 502,3 mld dolarów.

Wydatki na obronność 2016 (US$ billion)

© Deloitte

© Deloitte

© Deloitte