Do 2027 r. sprzedaż półprzewodników dobije do 156 mld USD

Według prognoz SEMI, globalna sprzedaż sprzętu do produkcji półprzewodników przez producentów oryginalnego sprzętu (OEM) osiągnie w 2025 r. rekordowy poziom 133 miliardów dolarów. Oznacza to wzrost o 13,7% w ujęciu rok do roku. W kolejnych latach będzie to odpowiednio 145 mld USD i 156 mld USD.

Wzrost będzie napędzany głównie przez inwestycje związane ze sztuczną inteligencją, w szczególności w zakresie najnowocześniejszych układów logicznych, pamięci i wdrażania zaawansowanych technologii pakowania.

„Globalna sprzedaż sprzętu półprzewodnikowego wykazuje silną dynamikę, a zarówno segment front-end, jak i back-end mają odnotować trzy kolejne lata wzrostu, osiągając w 2027 r. łączną sprzedaż przekraczającą po raz pierwszy 150 mld USD.. Inwestycje wspierające popyt na sztuczną inteligencję są większe niż przewidywaliśmy w naszej prognozie śródrocznej, co skłoniło nas do podwyższenia prognoz dla wszystkich segmentów” – powiedział Ajit Manocha, prezes i dyrektor generalny SEMI.

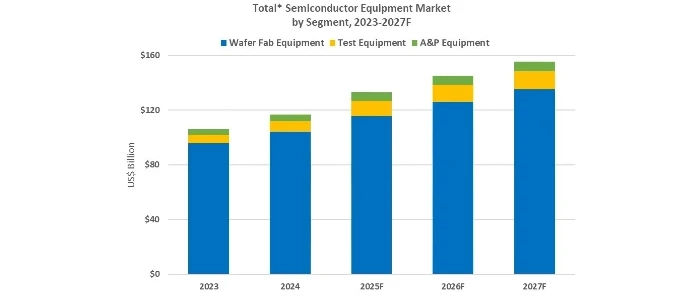

Sprzedaż sprzętu półprzewodnikowego według segmentów

Po osiągnięciu w roku 2024 rekordowej sprzedaży na poziomie 104 miliardó dolarów, segment sprzętu do produkcji płytek półprzewodnikowych (WFE), który obejmuje sprzęt do obróbki płytek, maski/retikule oraz wyposażenie fabryk, ma wzrosnąć o 11,0% do 115,7 miliardów dolarów w 2025 r. Stanowi to korektę w górę w stosunku do poprzedniej prognozy SEMI 2025 Mid-Year Equipment Forecast, która wynosiła 110,8 miliardów dolarów, odzwierciedlając większe niż oczekiwano inwestycje w pamięci DRAM i pamięci o dużej przepustowości (HBM) w celu wsparcia obliczeń AI. Znaczący wpływ na popyt na WFE ma również ciągła rozbudowa mocy produkcyjnych w Chinach. W perspektywie długoterminowej przewiduje się, że sprzedaż w segmencie WFE wzrośnie o 9,0% w 2026 r. i o 7,3% w 2027 r., osiągając poziom 135,2 miliardów dolarów, ponieważ producenci urządzeń zwiększają wydatki na zaawansowane technologie logiczne i pamięciowe.

Segment sprzętu końcowego powinien kontynuować silne ożywienie, które rozpoczęło się w 2024 r. Przewiduje się, że sprzedaż sprzętu do testowania półprzewodników wzrośnie o 48,1% do 11,2 miliardów dolarów w 2025 r., natomiast sprzedaż sprzętu do montażu i pakowania (A&P) wzrośnie o 19,6% do 6,4 miliardów dolarów. Oczekuje się, że wzrost w segmencie back-end będzie kontynuowany, a sprzedaż sprzętu testowego wzrośnie o 12,0% w 2026 r. i 7,1% w 2027 r., natomiast sprzedaż sprzętu A&P wzrośnie o 9,2% w 2026 r. i 6,9% w 2027 r. Rozwój ten wynika z rosnącej złożoności architektur urządzeń, przyspieszonego wdrażania zaawansowanych i heterogenicznych opakowań oraz rygorystycznych wymagań dotyczących wydajności półprzewodników AI i HBM.

Czynniki te są częściowo równoważone przez utrzymujący się spadek popytu konsumenckiego, motoryzacyjnego i przemysłowego, który nadal negatywnie wpływa na niektóre główne segmenty testowania i pakowania.

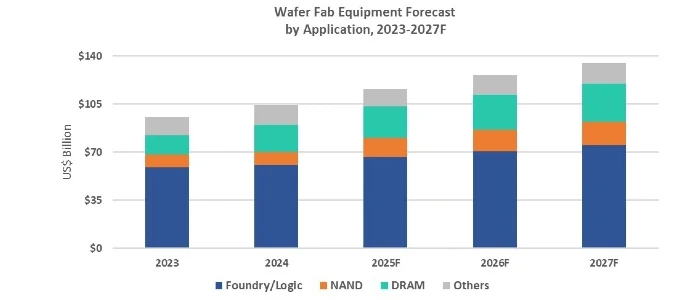

Sprzedaż sprzętu do produkcji płytek półprzewodnikowych według zastosowań

Oczekuje się, że sprzedaż sprzętu WFE dla zastosowań w odlewniach i logice wykazuje solidny wzrost o 9,8% rok do roku, osiągając wartość 66,6 miliardów dolarów w 2025 r., wspierana przez stabilne wydatki na zaawansowane węzły. Prognozuje się, że segment ten odnotuje wzrost o 5,5% w 2026 r. i o 6,9% do 75,2 miliardów dolarów w 2027 r., ponieważ producenci chipów zwiększają moce produkcyjne w zakresie akceleratorów AI, komputerów o wysokiej wydajności i procesorów mobilnych klasy premium. Inwestycje będą w coraz większym stopniu ukierunkowane na najnowocześniejsze technologie, ponieważ branża zmierza w kierunku produkcji wielkoseryjnej w węźle 2 nm gate-all-around (GAA).

Przewiduje się, że nakłady inwestycyjne związane z pamięcią ulegną znacznemu wzrostowi do 2027 r., napędzane rosnącym popytem na pamięć HBM w celu wsparcia wdrażania sztucznej inteligencji i trwającej migracji technologicznej. Oczekuje się, że rynek sprzętu NAND odnotuje wzrost o 45,4% do 14,0 miliardów dolarów w 2025 r., a następnie wzrośnie o 12,7% do 15,7 miliardów dolarów w 2026 r. i o 7,3% do 16,9 miliardów dolarów w 2027 r., napędzany postępami w zakresie układania warstw 3D NAND i zwiększania pojemności zarówno w warstwach wiodących, jak i głównych. Sprzedaż sprzętu DRAM ma wzrosnąć o 15,4% do 22,5 miliardów dolarów w 2025 r., a następnie o 15,1% i 7,8% rok do roku odpowiednio w 2026 i 2027 r., ponieważ dostawcy pamięci zwiększają produkcję HBM i przechodzą na bardziej zaawansowane węzły procesowe, aby sprostać wymaganiom sztucznej inteligencji i centrów danych.

Sprzedaż sprzętu półprzewodnikowego według regionów

Oczekuje się, że Chiny, Tajwan i Korea pozostaną trzema największymi odbiorcami sprzętu do 2027 r. Prognozuje się, że Chiny utrzymają pozycję lidera w okresie prognozy, ponieważ krajowi producenci chipów będą nadal inwestować zarówno w dojrzałe, jak i wybrane zaawansowane węzły, nawet pomimo spowolnienia wzrostu i stopniowego spadku sprzedaży od 2026 r. Na Tajwanie wysokie wydatki w 2025 r. odzwierciedlają budowę na dużą skalę najnowocześniejszych mocy produkcyjnych dla sztucznej inteligencji i obliczeń o wysokiej wydajności, natomiast wydatki na sprzęt w Korei są wspierane przez znaczne inwestycje w zaawansowane technologie pamięci, w tym HBM. We wszystkich pozostałych regionach objętych badaniem oczekuje się wzrostu wydatków na sprzęt w 2026 i 2027 r., wspieranego przez zachęty rządowe, działania regionalizacyjne i ukierunkowaną rozbudowę specjalistycznych mocy produkcyjnych.