Dekonstrukcja cyklu półprzewodnikowego

Czego możemy się nauczyć z wyników branży półprzewodników za Q3–25?

Artykuł gościnny autorstwa Clausa Aasholma, Semiconductor Business Intelligence

Branża półprzewodników znajduje się głęboko w tym, co z dużym prawdopodobieństwem zostanie zapamiętane jako cykl wzrostowy 2026 roku, o ile sam cykl półprzewodnikowy w ogóle będzie jeszcze wtedy istniał. Jeśli trzymać się klasycznego, 16-kwartałowego schematu, przychody branży półprzewodników powinny osiągnąć szczyt właśnie w tym kwartale.

Od niemal roku miesięczne tempo wzrostu przekracza 20% rok do roku, a według danych WSTS przychody w październiku były o 22,9% wyższe niż w październiku ubiegłego roku.

Jeśli jesteś prezesem spółki półprzewodnikowej korzystającej z danych WSTS, a Twoja firma rośnie wolniej niż 22,9%, oznacza to, że tracisz udziały w rynku. W takiej sytuacji nie powinieneś tracić czasu na czytanie mojego bloga — powinieneś tłumaczyć się przed radą nadzorczą.

Jeśli pracujesz w dywizji produktowej, która notuje wzrost poniżej 22,9% rok do roku, nie licz na lawinę awansów ani na hojnie rozdawane pakiety RSU. Raczej powinieneś martwić się tym, że prawnicy HR, wspierani przez AI, właśnie piszą Twój plan naprawczy.

Tyle że świat nie działa już w ten sposób i nie jest to sprawiedliwe.

Subskrybujesz dane WSTS, a następnie odejmujesz wszystkie rynki, na których nie działasz — lub, precyzyjniej, na których nie działasz z sukcesem.

Usuwamy Nvidię — to nie nasz rynek. Odejmujemy pamięci — to nie nasza gra. Wyrzucamy sieci — tam nas nie ma. Rezygnujemy z analogu — jesteśmy przecież firmą czysto cyfrową.

Wszystko to jest rozsądnym ćwiczeniem, jeśli celem jest dojście do sensownej liczby. Trzeba jednak wiedzieć, na jakim poziomie abstrakcji należy to ćwiczenie zakończyć.

Jeśli będziesz odejmować dalej, aż zostanie liczba, którą Twoje ego jest w stanie zaakceptować, możesz dojść do wniosku, że zdobywasz udziały rynkowe w produktach sprzedawanych wyłącznie leworęcznym.

Brałem udział w tej grze. Jest pełna napompowanych tytułów i kruchych ego, które nie potrafią zmierzyć się z danymi sugerującymi spadek udziałów rynkowych. Efektem tych jałowych ćwiczeń jest cudowny rynek, na którym wszyscy wygrywają. Tak bardzo wygrywają, że aż to męczy. Czysta korporacyjna wata cukrowa.

Oczywiście w branży półprzewodników są firmy, które mają już dość ciągłego „wygrywania”. Jensen Huang powiedział niedawno pracownikom, że jego firma znalazła się w pułapce bez wyjścia:

„Jeśli dostarczymy słaby kwartał, będzie to dowód na istnienie bańki AI. Jeśli dostarczymy świetny kwartał, będziemy tę bańkę napędzać.”

W przeciętnych firmach jednak produkty i działy są po prostu przeciętne. Większość spółek półprzewodnikowych nie została zaproszona na imprezę AI. Desperacko próbują znaleźć sposób, by wziąć udział w rewolucji AI, nawet jeśli oznacza to projektowanie „odpornych na halucynacje” sterowników LED dla AI.

Warto więc zadać pytanie: kto dziś w ogóle mierzy się jeszcze względem liczby WSTS? Branża półprzewodników ewoluowała w mieszankę modeli biznesowych i produktów obsługujących subrynki, które zachowują się w zupełnie różny sposób.

Jeśli dotarłeś aż tutaj i pracujesz w firmie półprzewodnikowej lub w dziale, który rzeczywiście próbuje zrozumieć skalę rynku, na którym działa — przyjmij moje szczere przeprosiny za wcześniejsze uwagi. Ta tyrada to skumulowana frustracja całego środowiska analitycznego wobec tego, z czym musiało się mierzyć.

Jeśli zostaniesz ze mną jeszcze chwilę, proporcja alkoholu do kofeiny w mojej krwi stanie się wystarczająco korzystna, by uruchomić moje neurony analityczne, a te mogą dostarczyć Ci znacznie bardziej użytecznych wniosków o rynku półprzewodników niż jakakolwiek pojedyncza liczba z górnej linii przychodów.

Nie tylko firmy półprzewodnikowe mają problem z odniesieniem się do danych WSTS. Dostawcy dla branży zastanawiają się, czy nowe układy AI nie są przypadkiem zrobione z powietrza, czemu przeczą jednak wyniki finansowe producentów gazów półprzewodnikowych.

Moi czytelnicy wiedzą, że strategię sprowadzam do trzech prostych pytań: co się dzieje, co możemy z tym zrobić i co faktycznie robimy?

Pierwsze pytanie dotyczy tego, co dzieje się na rynku i w jego otoczeniu. Jeśli zdefiniujemy je zbyt wąsko, łatwo przeoczymy ciężarówkę pędzącą prosto na nas i podejmiemy decyzje dalekie od optymalnych.

Dobra strategia zawsze opiera się na dobrej mapie rynku oraz wizji tego, dokąd on zmierza. Taka mapa powinna być możliwie neutralna i pozbawiona uprzedzeń — cechy dziś rzadkie.

I tu wchodzę ja. Jestem analitykiem i, szczerze mówiąc, zupełnie nie interesują mnie ćwiczenia kompensacyjne mające sprawić, że Twoja mizerna dywizja będzie wyglądać na większą, ani halucynacje wzrostu. Dla mnie nie istnieją dobre ani złe dane. Podążam za danymi tam, dokąd prowadzą, i dzielę się obserwacjami. Nie jestem wyznawcą Circular Collapse Cult ani nie przeszedłem na Cudaism. Owszem, inwestuję w spółki półprzewodnikowe (byłoby głupotą tego nie robić), ale mój średni horyzont inwestycyjny przekracza dziesięć lat i nigdy nie gram na wzrosty ani spadki firm, o których piszę. Jeśli tego szukasz, idź do Michaela Burry’ego.

Skoro mamy to już za sobą, czas przejść do właściwej analizy.

Dekonstrukcja cyklu półprzewodnikowego

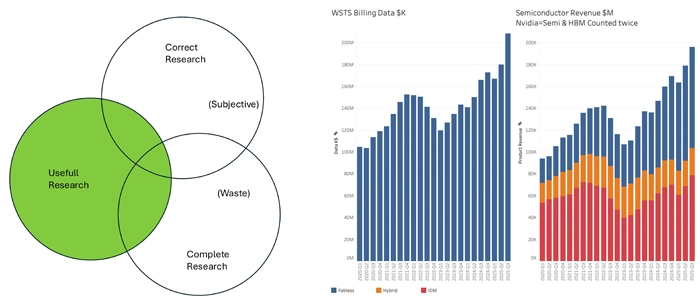

Choć sam nie poświęcam wiele czasu rozważaniom nad metodologią WSTS służącą do wyliczania ich liczby „top-line”, większość moich klientów prosi mnie o zestawienie mojej miary przychodów rynku półprzewodników z zagregowaną liczbą WSTS.

W swojej analizie mierzę wszystkie fakturowane przychody ze sprzedaży urządzeń na rynku półprzewodników. Przez „urządzenie” rozumiem pojedynczą jednostkę, układ scalony lub subsystem, a przez rynek — sprzedaż w wolnym obrocie. Z wyliczeń wyłączam wszystkie przychody foundry, w tym produkcję realizowaną dla Apple’a i Google’a. Choć bez wątpienia są to produkty półprzewodnikowe, nie trafiają one na rynek jako samodzielne towary, a tym samym nie posiadają własnej pozycji przychodowej.

Moja miara przychodów rynku półprzewodników dobrze koreluje z danymi WSTS, pod warunkiem przyjęcia kilku założeń:

– Całość przychodów Nvidii traktuję jako przychody ze sprzedaży urządzeń półprzewodnikowych.

– Dopuszczam podwójne liczenie przychodów z HBM: po raz pierwszy, gdy pamięć HBM sprzedawana jest do Nvidii i innych firm AI, oraz po raz drugi, gdy ta sama pamięć trafia na rynek jako element płyty serwerowej AI.

Nie tracę czasu na rozważania, co jest „właściwymi”, a co „niewłaściwymi” badaniami. Tę dyskusję zostawiłem za sobą w czasach pracy korporacyjnej. Bez szefa mam komfort zajmowania się badaniami, które uważam za użyteczne.

Jeśli nie zgadzasz się z moją definicją użytecznych badań, nie zamierzam stać na drodze do prowadzenia własnych analiz.

W tym artykule posługuję się definicją, która najlepiej koresponduje z danymi WSTS. Rezultat przedstawiono poniżej.

Moja metoda wyliczania przychodów rynku półprzewodników została stworzona po to, by dostarczać wniosków — nie jako ćwiczenie księgowe. W zależności od potrzeb mogę więc „kroić” te liczby na wiele sposobów.

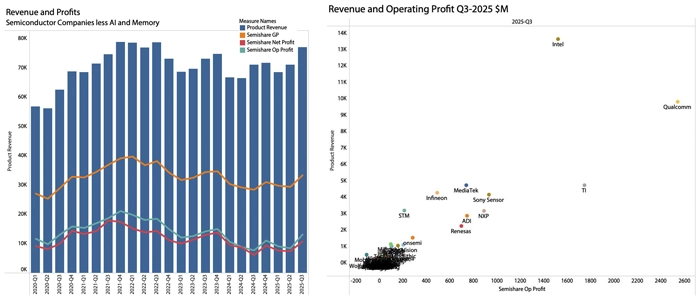

Analiza na wysokim poziomie pozwala podzielić firmy półprzewodnikowe na trzy główne modele biznesowe. Tradycyjny model IDM (Integrated Device Manufacturer), w którym projektowanie i produkcja odbywają się wewnętrznie, jest coraz częściej wypierany przez model fabless. Jednocześnie część firm zdecydowała się na rozwiązania hybrydowe, łączące elementy obu podejść.

Jak łatwo zauważyć, przychody firm fabless rosną szybciej niż w pozostałych modelach. Nie jest również tajemnicą, że kluczową rolę odgrywają tu wyniki Nvidii.

Sama świadomość, że „coś się dzieje”, nie jest równoznaczna ze zrozumieniem skali ani tempa tych zmian. Aby dojść do sensownych wniosków, musimy zacząć rozkładać tę liczbę na czynniki pierwsze i przyjrzeć się jej szczegółom.

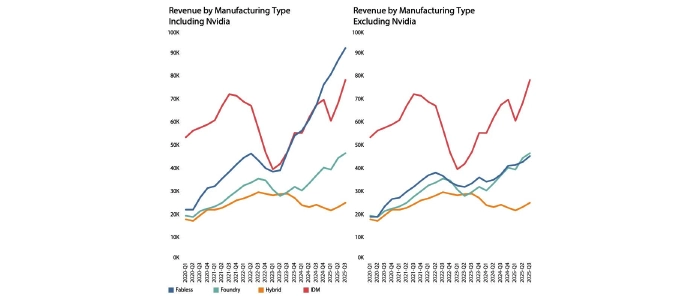

Dodanie do wykresu przychodów foundry pokazuje, że po wyłączeniu Nvidii z przychodów rynku półprzewodników trajektoria przychodów firm fabless oraz ich partnerów foundry jest bardzo zbliżona. Przychody foundry reagują z niewielkim opóźnieniem, ale rosną szybciej niż przychody firm fabless z wyłączeniem Nvidii.

Przychody rynkowe wszystkich trzech modeli produkcyjnych rosną. Nawet segment hybrydowy zanotował już dwa solidne kwartały wzrostu i znajduje się 15% powyżej dołka z okresu spowolnienia.

Jednocześnie wyraźnie widać, że cykl nie przebiega synchronicznie we wszystkich modelach produkcyjnych. Model hybrydowy całkowicie oderwał się już od klasycznego cyklu.

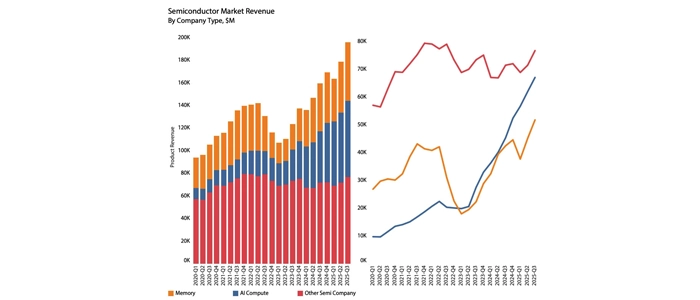

Źródeł cyklu półprzewodnikowego należy szukać w segmencie IDM, a konkretnie w przychodach firm pamięciowych.

Aby to zobrazować, stosuję inną dekompozycję, dzieląc przychody rynku półprzewodników na firmy AI Compute, producentów pamięci oraz pozostałych graczy.

W tym ujęciu wyraźnie widoczna jest silna cykliczność rynku pamięci, a obecny cykl dobrze pokrywa się z poprzednim szczytem z lat 2021–2022.

Kluczowe dla zrozumienia rynku pamięci jest to, że najwięksi gracze nie ograniczają produkcji w okresach spowolnienia. Produkcja trwa nieprzerwanie, nawet wtedy, gdy odbywa się ze stratą.

To zmiany cen pamięci — ich wzrosty i spadki — napędzają cykl. One też kształtują szerszy cykl rynkowy: drogie pamięci hamują sprzedaż PC, tabletów i smartfonów, tanie działają odwrotnie. Obecny cykl różni się jednak od wcześniejszych, ponieważ AI zużywa znacznie więcej pamięci i jest znacznie mniej wrażliwe na ceny niż inne kategorie produktów. Więcej na temat końca cyklu 2026 można przeczytać tutaj: The end of the 2026 Semiconductor Cycle.

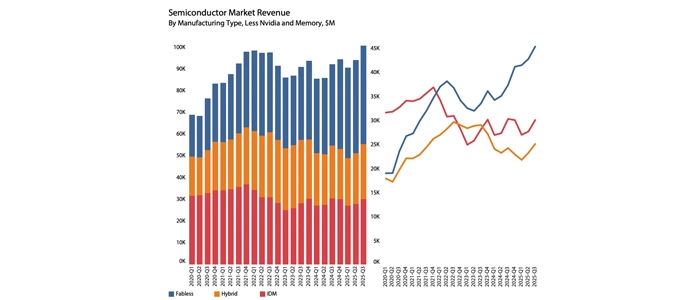

Dla większości firm półprzewodnikowych kolejnym logicznym krokiem jest usunięcie z analizy zarówno Nvidii, jak i segmentu pamięci, aby zobaczyć trajektorię szerokiego rynku.

To obraz rynku zasadniczo odmienny od tego, który prezentują WSTS i SIA. Silny cykl wzrostowy z lat 2020–2021 nie powtarza się w cyklu 2023–2024. W tej analizie wyłączyłem jedynie cztery istotne podmioty: Nvidię, Samsung Memory, SK Hynix oraz Micron. Dla pozostałych firm półprzewodnikowych rynek w ujęciu czasowym pozostaje w praktyce płaski.

Ostatnim krokiem przed dalszą analizą jest wyłączenie trzech pozostałych firm z segmentu AI Compute — AMD, Broadcomu oraz Marvella — aby dojść do tego, co określam mianem rdzenia rynku półprzewodników.

Firmy tworzące rdzeń branży półprzewodnikowej funkcjonują w rzeczywistości zupełnie innej niż ta, którą sugeruje widoczna w danych WSTS, napędzana przez AI eksplozja przychodów.

Choć spadek od szczytu z Q4 2021 roku był stosunkowo umiarkowany i wyniósł 16%, a dołek przypadł na Q2 2024, w Q3 2025 przychody wzrosły o solidne 8,4%. Oznacza to, że znajdują się obecnie zaledwie 2,3% poniżej historycznego maksimum.

Również zyski wyraźnie wzrosły w Q3 2025: zysk brutto zwiększył się o 13,4%, operacyjny o 55,3%, a netto o 44,2%. Choć te kwartalne dynamiki robią wrażenie, rentowność firm z rdzenia rynku półprzewodników wciąż pozostaje wyraźnie poniżej szczytu, mniej więcej o jeden kwartał od poziomu, który historycznie odpowiadał punktowi kulminacyjnemu cyklu.

Twarda rzeczywistość jest taka, że wzrost wyhamował, a rentowność wróciła do poziomów zbliżonych do tych sprzed pięciu lat.

Najważniejsze elementy rdzenia rynku półprzewodników — z punktu widzenia przychodów i zysków operacyjnych — przedstawiono poniżej:

Biorąc pod uwagę, że Intel jest największym pojedynczym składnikiem rdzenia rynku półprzewodników, a jednocześnie zmaga się z poważnymi problemami, powinien zostać wyłączony z tej analizy. Choć nieznacznie zmienia to przebieg krzywych, nie wpływa na ogólny wniosek o raczej przeciętnych stopach wzrostu.

Mapa ta pokazuje również, że rynek półprzewodników jest stosunkowo silnie skoncentrowany: dziesięć firm z rdzenia rynku, trzy spółki pamięciowe oraz cztery firmy AI, które wcześniej wyłączyłem, dominują całość. Łącznie śledzę blisko 100 firm półprzewodnikowych.

Zbliżamy się tym samym do miary wzrostu, która ma znacznie większe znaczenie dla większości firm działających w branży półprzewodników.

Poniżej przedstawiono kwartalne mediany wzrostu dla najważniejszych spółek, przy czym szczególnie widoczne są poprawy wyników Intela oraz Qorvo.

Dla największych firm wzrost przychodów wyniósł 6,25%, natomiast zyski operacyjne poprawiły się o 11,8%. Dla całej grupy rdzeniowej kwartalna mediana wzrostu przychodów wyniosła 5,9%, a wzrost zysku operacyjnego — 12%.

Pokazane pasma odpowiadają kwartylom, co oznacza, że 50% wyników firm mieści się w obrębie każdego z nich.

W ujęciu rok do roku mediana wzrostu dla większych firm wyniosła –0,7%, podczas gdy zyski operacyjne wzrosły o 3%. Dla wszystkich firm półprzewodnikowych mediana była wyraźnie wyższa: 13,9% wzrostu przychodów oraz 18% wzrostu zysku operacyjnego.

Z wykresu wynika, że to przede wszystkim hybrydowe firmy półprzewodnikowe obniżają wyniki całej grupy — z wyjątkiem analogowych spółek hybrydowych, takich jak ADI i TI.

Po raz kolejny widać więc, że jedna uniwersalna liczba „top-line” opisująca przychody rynku półprzewodników nie pasuje do nikogo. Aby zrozumieć, czy dana firma radzi sobie lepiej czy gorzej od średniej, potrzebna jest znacznie głębsza analiza.

Rozumiem, jeśli jesteś zbyt zajęty, by poświęcać czas na myślenie strategiczne. Dzień wypełniają bity i bajty, I/O oraz nieustanna presja raportów sprzedażowych. Od czasu do czasu warto jednak oderwać wzrok od najbliższej godziny i spojrzeć dalej w przyszłość. Od tego może zależeć przyszłość Twojego biznesu.

Po przeanalizowaniu wzrostu przychodów i zysków operacyjnych w Q3 2025 nadszedł czas, by zejść jeszcze głębiej i sprawdzić, dokąd zmierza branża półprzewodników.

Sytuacja związana z zapasami

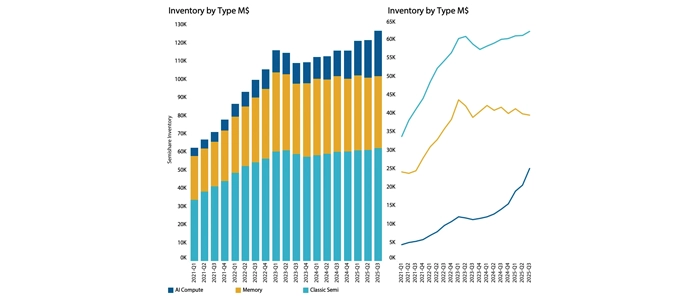

Aby zrozumieć najbliższą przyszłość branży półprzewodników, warto sięgnąć po analizę zapasów. Zamiast prowadzić ją według modeli produkcyjnych, obecna sytuacja rynkowa — napędzana rosnącym zużyciem mocy obliczeniowej AI oraz wzrostem cen pamięci — wskazuje, że to właśnie zapasy powinny stać się kluczowym wymiarem analizy.

Analiza ujawnia trzy wyraźnie odmienne trajektorie dla trzech typów firm.

Szybki wzrost zapasów w firmach z obszaru AI nie powinien dziwić. Odpowiada on w zasadzie za cały przyrost zapasów od ostatniego szczytu.

Spadek zapasów u producentów pamięci również był do przewidzenia, ponieważ dynamiczne wejście w przegrzany rynek pamięci prowadzi do ich redukcji.

Warto przy tym zauważyć, że zapasy są księgowane według kosztu wytworzenia, dlatego analiza zapasów nie jest zaburzona ani przez wysokie marże w segmencie AI, ani przez rosnące marże producentów pamięci. Oznacza to, że analiza zapasów daje lepszy wgląd w faktyczny poziom aktywności poszczególnych kategorii produktów niż sama analiza przychodów.

Wcześniej widzieliśmy, że firmy AI odpowiadają za 34% przychodów branży, ale jedynie za 19% łącznych zapasów w sektorze półprzewodników. Choć zdaję sobie sprawę, że różne modele produkcyjne generują różne struktury zapasów i nie są one w pełni porównywalne w każdym aspekcie, analiza ta pozostaje bardzo pouczająca.

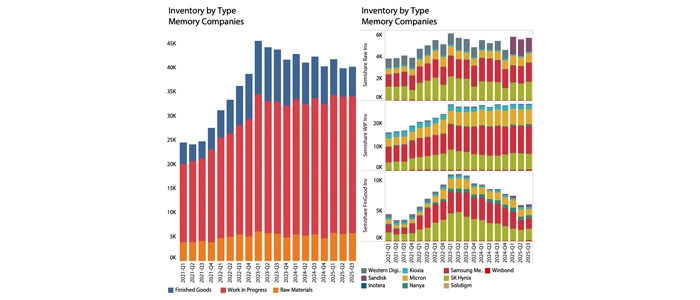

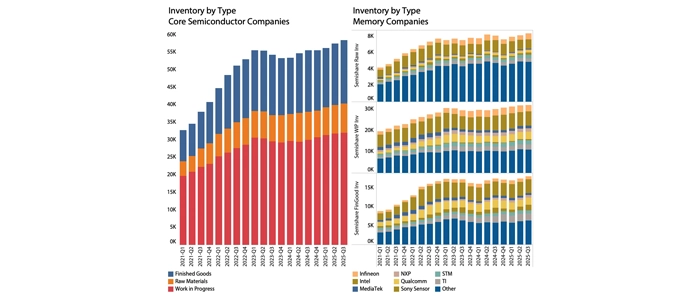

Szczegółowy obraz zapasów firm pamięciowych przedstawiono poniżej:

Pierwsza istotna obserwacja jest taka, że zapasy wyrobów gotowych systematycznie maleją od czasu poprzedniego cyklu i prawdopodobnie znajdują się blisko swojego fizycznego minimum, co wynika z czasu potrzebnego na transport fizyczny.

Zapasy produkcji w toku (Work in Progress, WIP) u producentów pamięci pozostają praktycznie niezmienione od ostatniego szczytu cyklu. Odzwierciedlają one aktywność produkcyjną mierzoną według kosztów. Choć koszt pojedynczego bitu nieco spadł, wyraźnie widać, że ekspansja mocy produkcyjnych obserwowana przed 2023 rokiem wygasła i zeszła do poziomu przypominającego raczej utrzymanie istniejących zdolności niż realny wzrost.

To właśnie ten czynnik powoduje obecną eksplozję cen pamięci. Wzrost popytu na pamięć dla AI musi być zaspokajany przy bardzo ograniczonej rozbudowie produkcji.

Wzrosty cen były już widoczne w wynikach Microna za wrzesień i od tamtej pory tylko się nasiliły.

Choć zapasy surowców nie są tożsame z faktycznym zużyciem materiałów, stanowią one dobrą miarę zastępczą — i również w tym przypadku pozostają na stabilnym poziomie u producentów pamięci.

Zjawisko to nie dotyczy wyłącznie pamięci, lecz stanowi element szerszej zmiany strukturalnej obserwowanej w tym cyklu w całej branży.

Obecny cykl jest cyklem zysków, do którego firmy dostarczające materiały półprzewodnikowe nie zostały zaproszone.

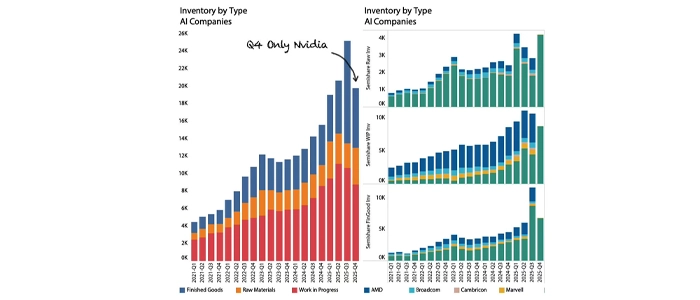

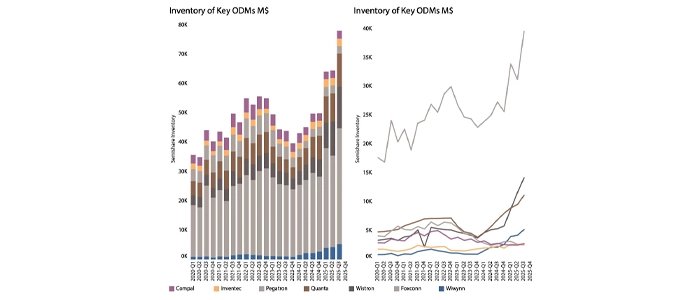

Przeniesienie uwagi na zapasy firm AI pokazuje obraz diametralnie inny. Do analizy włączyłem również zapasy Nvidii za Q4, ponieważ w ostatnim czasie ulegały one istotnym zmianom.

Podczas gdy zapasy wyrobów gotowych Nvidii gwałtownie wzrosły w Q3 2025, ich spadek w Q4 sugeruje, że był to efekt korekt wysyłek. Potwierdzają to przychody Nvidii, które w Q3 2025 rosły wolniej niż ogólna krzywa wzrostu rynku.

Drastyczny wzrost cen pamięci jest wyraźnie widoczny w zapasach surowców Nvidii. Składają się na nie zarówno HBM, jak i inne wysokowydajne pamięci wykorzystywane w produkcji serwerów Nvidii. Ponieważ ceny HBM ustalane są w długich kontraktach, efekt ten prawdopodobnie dotyczy głównie pamięci nie-HBM.

Analogiczny obraz widoczny jest w zapasach produkcji w toku (WIP), które również znacząco wzrosły. Ciekawym elementem jest relatywnie wysoki poziom WIP w AMD, najprawdopodobniej związany z działalnością CPU zarówno w segmencie PC, jak i centrów danych, a także z integracją Xilinx. Nvidia „parkuje” część swoich zapasów WIP u dużych ODM-ów odpowiedzialnych za pozyskiwanie części serwerowych. Jak pokazano poniżej, ma to wpływ na poziom zapasów wybranych ODM-ów.

„Robotnice” Tajwanu bez wątpienia mają pełne ręce roboty, produkując serwery dla Nvidii.

Na koniec warto przyjrzeć się zapasom firm tworzących rdzeń rynku półprzewodników. Jak pokazano wcześniej, spółki te miały dobry kwartał, ale wciąż pozostają poniżej swojego poprzedniego szczytu, a ich rentowność nadal jest słaba.

Na rentowność firm tworzących rdzeń rynku półprzewodników negatywnie wpływa rosnący poziom zapasów wyrobów gotowych, jak również poziom aktywności produkcyjnej odzwierciedlony we wzrastających zapasach produkcji w toku (WIP).

Firmy z rdzenia branży półprzewodników znajdują się w fazie słabego ożywienia. Starają się ostrożnie zwiększać skalę produkcji, jednocześnie balansując poziom zapasów wyrobów gotowych.

Jest to rzeczywistość, z którą mierzy się około 90% firm półprzewodnikowych, a sytuacja w łańcuchu dostaw wygląda jeszcze trudniej.

A co z Chinami?

Jednym z kluczowych powodów tej anemicznej odbudowy jest narastająca aktywność geopolityczna w warunkach zmieniających się administracji w USA. Embarga nakładane na chiński przemysł półprzewodnikowy były dodatkowo komplikowane przez chaotyczne, doraźne cła, które silnie rozchwiały łańcuch dostaw, by następnie skierować go w spokojniejsze wody.

Sam łańcuch dostaw okazał się jednak wystarczająco odporny, by poradzić sobie z tymi obciążeniami, a ich realny wpływ pozostał na niskim, jednocyfrowym poziomie procentowym.

Chiński przemysł półprzewodnikowy nadal jest zdominowany przez kilka dużych prywatnych firm — szczególnie w segmencie pamięci — co znacząco utrudnia rzetelne śledzenie rynku.

Według danych WSTS chiński rynek półprzewodników rośnie wolniej niż rynek globalny. W 2020 roku Chiny odpowiadały za 36% światowego rynku. Po wpływie rewolucji AI udział ten spadł do poziomu nieco poniżej 27%.

Jednocześnie produkcja półprzewodników w Chinach od początku 2019 roku potroiła się i obecnie jest w stanie zaspokoić szacunkowo około połowy popytu krajowego.

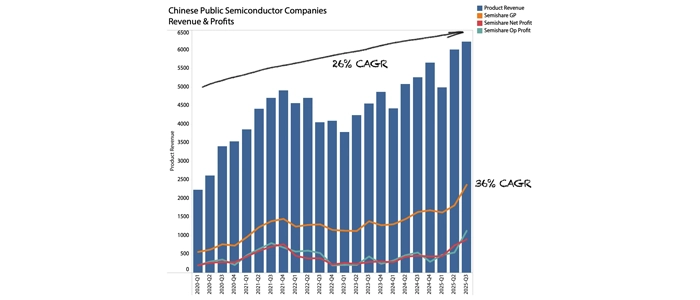

Nieco mniej niż jedna czwarta przychodów chińskiego sektora półprzewodników jest widoczna poprzez spółki giełdowe i została zestawiona poniżej z przychodami firm tworzących rdzeń rynku półprzewodników.

Poza segmentami AI i pamięci chińskie firmy systematycznie zdobywają udziały rynkowe kosztem zachodnich spółek rdzeniowych, podczas gdy przedsiębiorstwa z USA oraz regionu EMEA tracą udziały.

Embarga i cła niewątpliwie utrudniły działalność chińskim firmom, ale jednocześnie bariery handlowe zapewniły im ochronę przed zagraniczną konkurencją.

W tym samym okresie, gdy chiński rynek wewnętrzny pozostawał słaby, notowane na giełdzie chińskie spółki półprzewodnikowe przeżywały prawdziwy boom. Ich przychody rosły ze średnioroczną stopą przekraczającą 26%, podczas gdy łączne przychody firm tworzących rdzeń rynku półprzewodników zwiększały się w tym czasie o mniej niż 3%.

Zbieżnie z wprowadzeniem ceł przez administrację Trumpa rentowność chińskich spółek giełdowych gwałtownie wzrosła. Czy istnieje tu związek przyczynowo-skutkowy? Pozostawiam to ocenie Państwa systemu przekonań.

Podsumowanie

Przez wiele lat firmy półprzewodnikowe mierzyły swoją kondycję jedną liczbą „top-line” — wartością fakturowanych przychodów ze sprzedaży urządzeń półprzewodnikowych. Czteroletni cykl półprzewodnikowy dawał przy tym pewien poziom przewidywalności, pomagając przedsiębiorstwom poruszać się w cyklu inwestycyjnym i wiedzieć, kiedy należy „zrefować żagle”.

Pamiętam, jak jeden z wysokich rangą menedżerów powiedział mi kiedyś, że badania rynku to strata czasu, bo „wszystko i tak w końcu znowu urośnie”. Te czasy minęły. Rzeczy wcale nie muszą już pójść w górę.

Rewolucja AI złamała klasyczny cykl półprzewodnikowy i nic nie wskazuje na szybki powrót do dawnych, „dobrych czasów”. Wzrost przychodów na poziomie całej branży jest dziś niemal w całości napędzany przez AI i nie dostarcza łańcuchowi dostaw realnych „substancji odżywczych”. Podczas gdy przychody sektora półprzewodników wzrosły w tym samym okresie o 37%, firmy z zaplecza dostawczego pozostają około 10% poniżej swoich historycznych szczytów.

Choć łańcuch dostaw półprzewodników był w stanie przez pewien czas udźwignąć rewolucję AI bez większych zakłóceń, sytuacja ta miała charakter przejściowy. Producenci pamięci mierzyli się bowiem z osłabionym popytem poza segmentem HBM, m.in. w wyniku rosnącej produkcji pamięci w Chinach. Ten etap dobiegł jednak nagłego końca: ceny pamięci eksplodują, ponieważ podaż stała się nieelastyczna. Wzrost cen nie prowadzi do wzrostu produkcji. Obecne zwiększenie mocy produkcyjnych zostało zaplanowane kilka kwartałów temu — w warunkach słabego rynku.

Poza firmami z obszaru AI i pamięci pozostałe 90% przedsiębiorstw tworzących rdzeń branży półprzewodników coraz częściej zadaje sobie pytanie, co właściwie się dzieje. Po opóźnionym odbiciu firmy te zanotowały kilka dobrych kwartałów, lecz sytuacja podażowa na rynku pamięci zaczyna już wpływać na popyt.

Popyt na pamięć wykorzystywaną w AI jest stosunkowo mało wrażliwy na ceny. Najwięksi hyperscalerzy oraz firmy natywnie działające w obszarze AI inwestują obecnie ponad 100 mld USD kwartalnie w nową infrastrukturę centrów danych, a wzrost cen pamięci nie będzie dla tych inwestycji istotnym ograniczeniem.

Nie dotyczy to jednak pozostałych rynków, silnie uzależnionych od podaży pamięci. Segmenty PC i smartfonów są kluczowe dla szerszego ożywienia, a popyt w tych obszarach reaguje bardzo wrażliwie na wzrost cen pamięci.

Kruchy cykl rdzeniowej części branży półprzewodników stoi w obliczu ryzyka „śmierci w kołysce”.

Stoimy u progu nowej rzeczywistości rynkowej, która wymaga działań strategicznych. Dotychczasowa logika rynku ulega rozpadowi i nadszedł czas, by dostosować się do nowego porządku.

Dziesięć procent firm półprzewodnikowych działających w obszarach AI i pamięci będzie podążać własnym cyklem. Dziś wyraźnie wzrostowym, lecz z czasem również on napotka swoje ograniczenia. W cieniu Góry AI pozostałe firmy półprzewodnikowe mogą być zmuszone przygotować się na kolejny okres spowolnienia, zanim zapasy z poprzedniego cyklu zostaną w pełni skonsumowane.

Kiedy więc jest właściwy moment, by ponownie przyjrzeć się swojej strategii?

Claus Aasholm wystąpi podczas nadchodzących wydarzeń Evertiq Expo w Zurychu (23 kwietnia), Krakowie (7 maja) oraz Lund (21 maja). Osoby zainteresowane analizami rynku półprzewodników będą miały okazję wysłuchać wystąpień Clausa na żywo. Rejestracja na wszystkie trzy wydarzenia jest już otwarta.