Jeden na milion. Ludzie byli naszą największą siłą

W pierwszym z serii eksperckich felietonów Evertiq, Claus Aasholm - doświadczony strateg i menedżer sektora technologicznego - dzieli się swoim punktem widzenia w temacie trendów, wyzwań i przełomowych momentów kształtujących globalny przemysł elektroniczny. Aasholm, czerpiąc ze swojego bogatego doświadczenia, dostarcza przenikliwych, skłaniających do myślenia spostrzeżeń. Jego analizy perfekcyjnie łączą kropki, kwestionując status quo.

Autor: Claus Aasholm, Semiconductor Business Intelligence

Miałem na tyle dużo szczęścia by być częścią niesamowitej branży i doświadczać jej ewolucji w kierunku dominacji globalnej gospodarki.

Jako młody człowiek zdobywałem doświadczenie w różnych dziedzinach i obszarach łańcucha dostaw, między innymi w klasycznych strukturach korporacyjnych. Po wielu latach pracy w biznesie nadszedł dla mnie moment, by poszerzyć perspektywę. Najwyższy czas by zacząć pracować nad biznesem, a nie w biznesie.

Badania rynków, na których dotychczas działałem, szybko pogłębiły się o inne segmenty sektora półprzewodników, finalnie obejmując cały łańcuch dostaw. Gdybym wiedział, ile pracy na mnie czeka, najprawdobniej nie wyruszyłbym w tę podróż. Teraz, po ukończeniu, mam nadzieję, najtrudniejszego etapu, mogę skupić się na analizie.

Opieram się na danych i faktach, nie na opiniach. Moje narzędzia pozwalają mi przeprowadzać błyskawiczne analizy, tworząc solidne strategiczne podstawy w ciągu minut, a nie dni.

Analizy branżowe i rynkowe często przeprowadzane są wewnątrz korporacji. Zazwyczaj zleca się je pracownikom niższego szczebla w działach, które nie mają realnej władzy. Zakłada się, że inteligentni ludzie awansują, więc analitycy biznesowi dostarczają wnioski „istotom wyższym”, które wiedzą, co z nimi zrobić.

W rzeczywistości wspinanie się po szczeblach hierarchii to w dużej mierze gra polityczna, toczona o dostęp do „wewnętrznego kręgu” obecnego kierownictwa.

Jende z najwspanialszych umysłów, z jakimi dane było mi pracować, zajmowały się analizą danych korporacyjnych. Rezeultaty ich pracy wielokrotnie były ignorowane przez kadrę średniego szczebla, a do menedżerów wyższego szczebla nie było dostępu. Można by oczekwiać, że CEO będzie miał dostęp do kompletu danych. Często jest on jednak utrzymywany w izolowanej bańce i działa w oparciu o informacje wyselkcjonowane przez działy produktowe i finansowe korporacji.

Wspomniani analitycy danych posiadają cenne informacje o firmie na długo przed tym, jak dotrą one do CEO, a zdobywają tę wiedzę często bardzo wcześnie. Niestety, zazwyczaj są oni ulokowani nisko w strukturze korporacyjnej. Nieżadko nie mają też zbyt dobrego zdania o kadrze zarządzającej.

Jak ujął to jeden z moich ulubionych specjalistów od danych: „Nie marnuję czasu na ludzi, którzy nie wiedzą, czym się różni mediana od średniej”. Wiem, że będzie to czytał chichocząc.

Aby zdobyć wiarygodność, trzeba opuścić organizację i środowisko polityczne, które zniekształca fakty.

Struktura organizacyjna korporacji oparta jest na określonej wizji świata, a zatem jest konstruktem, który konkuruje z innymi wizjami.

Na przykład firma Intel zbudowana jest wokół narracji, że ich głównym motorem napędowym jest biznes klienta. To podejście przydusza inne wizje, lepiej odzwierciedlające rzeczywistość.

Ludziom często zarzuca się opór wobec zmian. Ja jednak uważam, że struktura organizacyjna jest znacznie oporniejsza, czego ilustracją jest selektywność wobec faktów: w opraciu o jedne organizacja będzie działać, inne z kolei wolałaby zakopać.

Specjaliści od danych instruowani są, by tworzyć dashboardy z danymi wygodnymi dla kierownictwa. Ciekawość uznawana jest za bezproduktywną stratę czasu.

Korporacja walczy ze zmianami tak, jak organizm z wirusem.

Posiadanie organizacji ma wiele plusów. Należy jednak dbać o to by nie stała się ona korporacyjną skamieliną i nieustannie stawiać sobie nowe wyzwania.

Możesz mieć swoją własną wizję korporacji. Być może nie zdziwi Cię jednak fakt, że według mnie, do badania łańcucha dostaw w branży półprzewodników konieczne jest bycie niezrzeszonym.

Mimo, że byłem “spoza” firm półprzewodnikowych, wciąż czułem się częścią branży i jedną z niemal miliona osób pracujących w jej rdzeniu.

Ale coś się zmieniło. Być może nigdy nie zostanę jednym na milion.

W tym miejscu zaczyna się moja opowieść o prawie milionie kolegów, a kończy historia starej branży półprzewodników.

Największa siła branży półprzewodników?

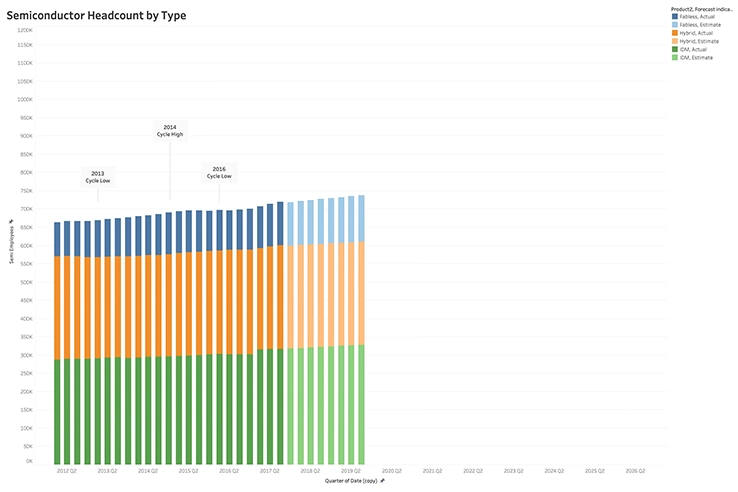

Podczas gdy przychody firm półprzewodnikowych wiernie podążały za znanym 4-letnim cyklem (“Ripples and Tsunamis in the Semiconductor Supply Chain” i “Claus Aasholm on the ripples and tsunamis in the chip supply chain”), a branża, w połowie minionej dekady, ustablizowała się na 8% rocznym wzroście CAGR, zatrudnienie podążało inną ścieżką.

To nie zaskoczenie, że branże nowoczesnych technologii, takie jak półprzewodniki, zwiększają produktywność w czasie, co widać po znacznie niższym, bo wynoszącym 1,3% CAGR wzroście zatrudnienia.

Chociaż spadek koniunktury w 2016 roku wpłynął nieco na wzrost zatrudnienia, pozostawało ono ogólnie odporne i wciąż rosło. Prognozy na lata 2018 i 2019 wskazywały ten sam kierunek.

Generalnie wszystkie trzy modele operacyjne firm półprzewodnikowych wykazywały podobne tempo wzrostu liczby pracowników.

Była to przewidywalna faza cyklu życia branży, a firmy opierały swoje strategie operacyjne na zarządzaniu cyklem i właściwym czasie inwestycji kapitałowych w nową moc produkcyjną. Ten okres można nazwać „starymi dobrymi czasami”.

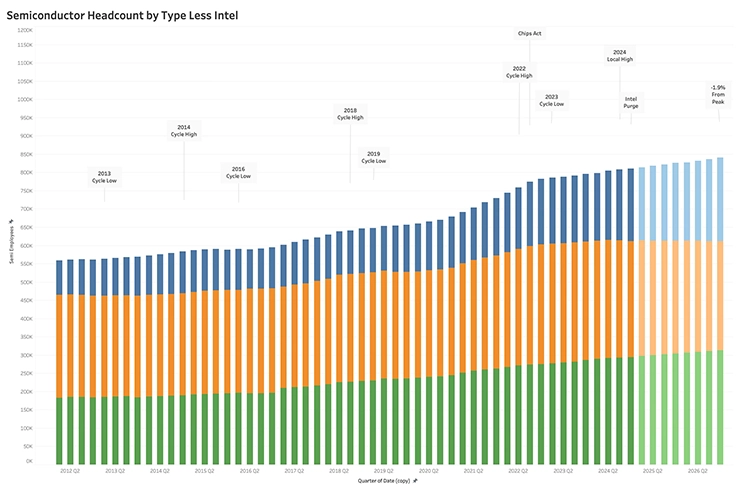

Tuż po szczycie cyklu w 2022 roku zatrudnienie w sektorze półprzewodników obrało nową trajektorię, a mnie dzieliło zaledwie kilka kwartałów od stania się jednym z miliona ludzi pracujących w tej branży - co wydawało się niemożliwe, gdy wchodziłem do niej w latach 80.

Wzrost zatrudnienia przyspieszył do 7,6% CAGR, niemal dorównując tempu wzrostu przychodów branży. Wydawało się, że to początek nowej, świetlanej ery dla pracowników sektora półprzewodników i dla ich perspektyw zawodowych.

Gdy pod koniec 2022 roku uchwalono Chips Act, w branży zrobiło się jeszcze przyjemniej. Firmy przestały martwić się przyziemnymi kwestiami, takimi jak przychody, zyski czy przepływy pieniężne. Miliardy płynące z Chips Act pozwalały producentom chipów wygodnie korzystać z państwowych środków, bez konieczności rozpychania się łokciami.

Kiedy analizuję wpływ ostatnich działań rządu USA na przemysł półprzewodników, często zarzuca mi się, że „ujadam jak ratlerek”, podczas gdy ja myślałem, że „wyję jak wilk”. I być może ten wilk nie zjada kotów i psów, ale na pewno zjada miejsca pracy.

Chips Act oraz powiązane embarga i cła to broń w wojnie półprzewodnikowej między USA a Chinami. Choć tego rodzaju interwencje rządowe rzadko przynoszą zakładany skutek, zawsze niosą ze sobą konsekwencje, co pokazuje poniższa analiza.

Po Chips Act i osiągnięciu najniższego punktu cyklu w 2023 roku, zatrudnienie w przemyśle półprzewodników wykazało wolniejszą trajektorię wzrostu, z CAGR na poziomie 1,6%. Ostatni kwartał naznaczyły głębokie cięcia w Intelu, które będą kontynuowane w kolejnym kwartale.

Można by podejrzewać, że to właśnie Intel jest źródłem problemu. Jednak nawet po wyłączeniu Intela z analizy, nowa trajektoria wzrostu zatrudnienia pozostaje bez zmian.

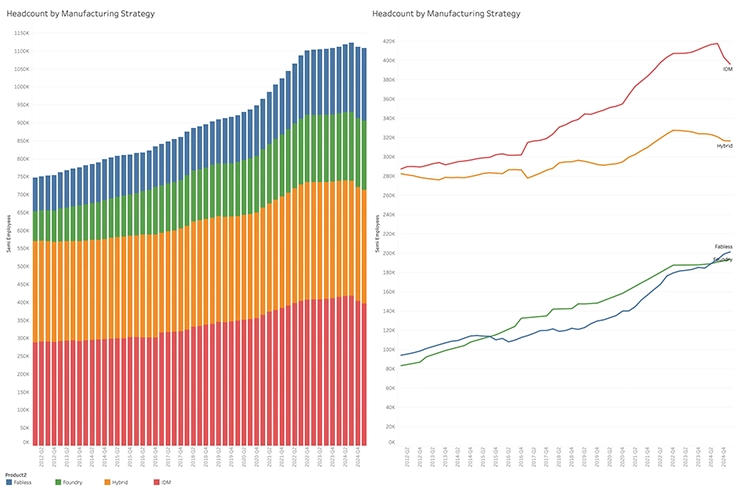

Innym trafnym argumentem, który można przywołać jest wzrost znaczenia odlewni w branży półprzewodników, których to zatrudnienie należałoby uwzględnić w analizie.

Poniższy wykres pokazuje łączną liczbę pracowników firm półprzewodnikowych (dostarczających układy) i odlewni (zaopatrujących firmy półprzewodnikowe). Należy zauważyć, że do wykresu dodano liczbę zatrudnionych w Q1-25.

Choć liczba pracowników w firmach hybrydowych malała, podobnie jak ich przychody, zatrudnienie w IDM (zintegrowanych producentach urządzeń) rosło do momentu rozpoczęcia zwolnień w Intelu. Wynika to głównie z faktu, że firmy zajmujące się pamięcią masową z czaserm zwiększały zatrudnienie, nawet w cyklach koniunkturalnych.

Najnowsze wzrosty są prawdopodobnie związane z planami zwiększenia mocy produkcyjnych, co widać w rosnących wydatkach kapitałowych trzech największych producentów pamięci.

W firmach nieposiadających fabryk widoczny jest wzrost Nvidii, choć dominujący lider AI nadal zatrudnia mniej osób niż Qualcomm. Później przeanalizuję produktywność, by lepiej uwidocznić tę dominację.

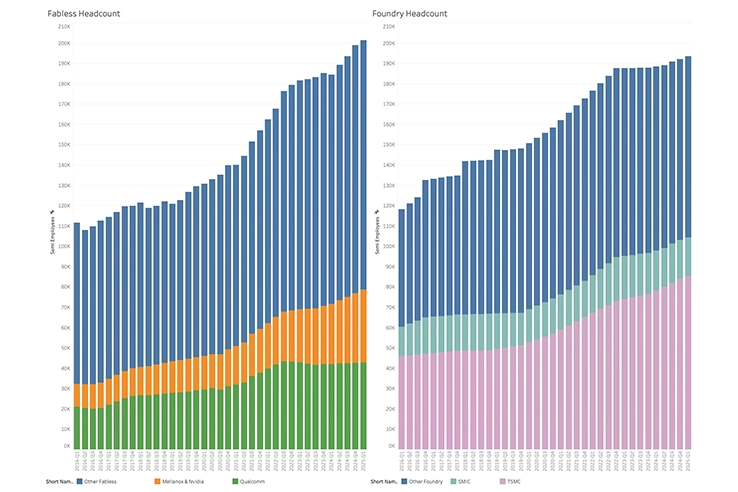

Po ratyfikacji ustawy o chipach liczba pracowników odlewni pozostała na niezmienionym poziomie, ale liczba pracowników TSMC stale rosła.

Ciekawostką jest, że zatrudnienie w SMIC spadło, co wydaje się być sprzeczne z intuicją.

Chociaż wiadomo, że w przemyśle półprzewodników zachodzą zmiany, nie jest jednak jasne, co je wywołuje. Dane trzeba przeanalizować głębiej.

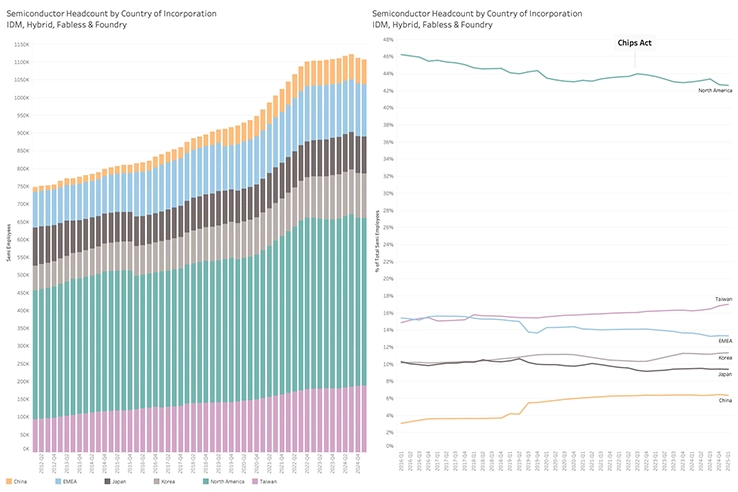

Ponieważ wiele interwencji rządowych ma na celu uniemożliwienie Chinom uzyskania dostępu do kluczowych technologii półprzewodnikowych, ważne jest, aby zrozumieć zarówno kraj rejestracji pracodawcy, jak i fizyczne lokalizacje pracowników firm półprzewodnikowych.

I choć łączenie w analizach firm półprzewodnikowych i odlewni nie zawsze jest uzasadnione, to z perspektywy zatrudnienia ma to sens. Zatrudnienie w odelwniach obrazuje poziom outsorcingu pracowników produkcyjnych firm hybrydowych i nieposiadających własnych fabryk.

Oprócz widocznej stabilności zatrudnienia według kraju rejestracji, widać również, że firmy z USA straciły udział w zatrudnieniu na rzecz offshoringu produkcji do odlewni na Tajwanie. Wyłączając odlewnie, USA straciło 3% udziału w zatrudnieniu w analizowanym okresie.

Jednocześnie widoczny jest wzrost zatrudnienia w Chinach, choć nie jest on proporcjonalny do chińskiego udziału w globalnych przychodach. Dane WSTS sugerują, że Azja odpowiada za 53% globalnych przychodów z półprzewodników, ale tylko za 43% widocznego w analizie zatrudnienia. Większość pracowników działów półprzewodników i odlewni poza Chinami pracuje dla spółek publicznych, w Chinach jest jednak inaczej. Chociaż określenie takiego udziału jest trudne, niniejsza analiza oferuje pewien wgląd w stosunek między spółkami publicznymi i prywatnymi.

Z mojej analizy wynika, że „niewidoczne” zatrudnienie w Chinach wynosi ok. 140 tys. pracowników, czyli około dwa razy więcej niż liczba widoczna publicznie. Innymi słowy, widzimy tylko jedną trzecią chińskiej góry lodowej.

Zatrudnienie w Chinach prawdopodobnie odpowiadają za spłaszczenie krzywej wzrostu zatrudnienia w sektorze półprzewodników. Krzywa rośnie, ale ma to miejsce w chińskich firmach prywatnych, niewidocznych w danych rynkowych.

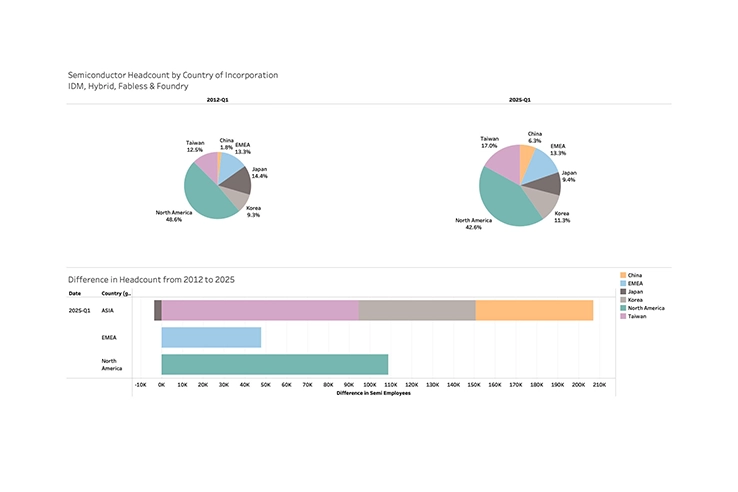

Więc faktycznie jestem jednym z miliona, bo widoczny rynek firm półprzewodnikowych zatrudnia dziś 914 tys. osób.

Nawet bez uwzględniania “niewidocznego” zatrudnienia, łączna liczba pracowników firm azjatyckich rosła szybciej niż amerykańskich i europejskich.

Pomimo utraty udziału w szerszym rynku półprzewodników, firmy amerykańskie zwiększyły zatrudnienie o 110 tys. w analizowanym okresie, podczas gdy Europa utrzymała swój udział. To stoi w sprzeczności z popularnymi memami sugerującymi, że Europa to technologiczna pustynia - choć taki stan rzeczy może się nie utrzymać, to zatrudnienie w europejskich firmach okazało się zaskakująco stabilne w ostatniej dekadzie.

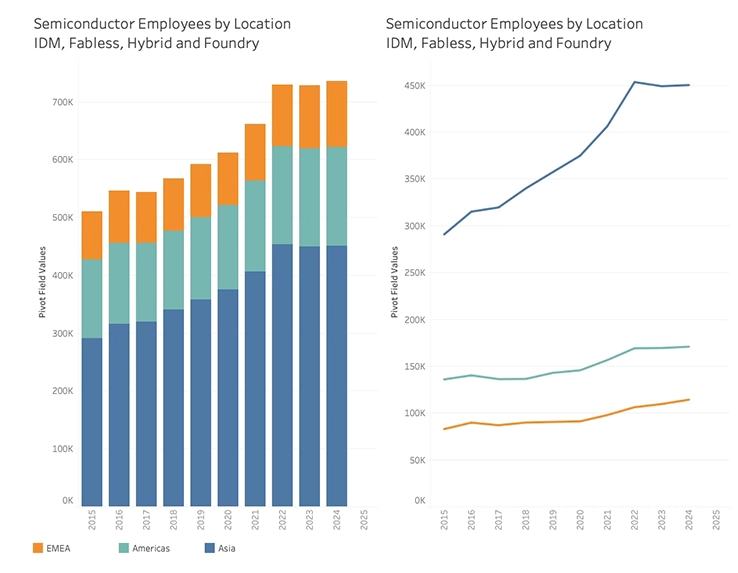

Pracownicy według lokalizacji

Wojny chipowe dotyczą krajów rejestracji firm, ale fizyczna lokalizacja pracowników jest równie istotna. Te dane są trudniejsze do uzyskania, ale udało mi się zidentyfikować fizyczną lokalizację dwóch trzecich widocznego zatrudnienia.

Jak wspomniałem wcześniej, w analizie uwzględniam zatrudnienie w odlewniach.

Analiza obejmuje największe firmy półprzewodnikowe i odlewnie. Chiny reprezentuje jedynie SMIC.

Ten wynik zaskoczyłby nawet konsultanta półprzewodnikowego (żartuję - ich nic nie zaskakuje). O ile wzrost zatrudnienia w Azji był oczekiwany, o tyle ciągły wzrost liczby pracowników w Europie jest zaskakujący.

Od 2015 roku zatrudnienie w Europie rosło w tempie 3,6% CAGR, w Amerykach 2,6% CAGR, a w Azji 5,5% CAGR w branży, która w tym samym czasie rozwijała się w tempie 8% CAGR. W Azji zatrudnienie przystopowało w 2023 roku, co zbiegło się to w czasie z uchwaleniem Chips Act.

Ponieważ założeniem politycznym Chips Act jest przeświadczenie, że półprzewodniki są strategiczne i powinny być produkowane w USA (krążą nawet pogłoski, że układy TSMC wyprodukowane w USA muszą wracać na Tajwan na etap pakowania), firmom zależy dziś na tym, by wyglądać na „amerykańskie”.

“Intel nigdy nie opuścił Stanów Zjednoczonych. Inwestujemy i wprowadzamy innowacje w Stanach Zjednoczonych od ponad 50 lat” , Pat Gelsinger, CEO Intela.

Choć to nieco odbiega od głównego wątku, trudno było mi się oprzeć przed weryfikacją „jak amerykańskie” są firmy półprzewodnikowe z perspektywy zatrudnienia.

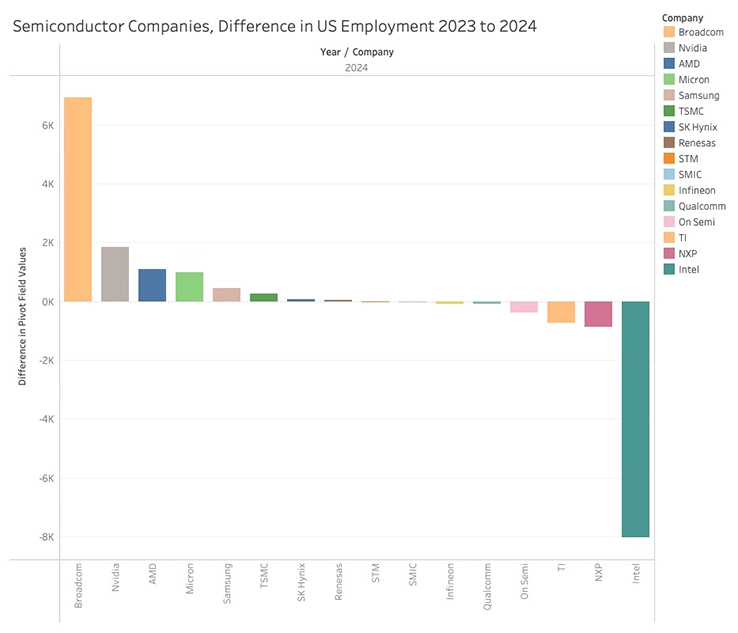

Co ciekawe, tylko dwie spośród dużych firm półprzewodnikowych zatrudniają ponad połowę pracowników w USA. Intel pozostaje najbardziej „amerykańską” firmą półprzewodnikową, ale i tak prawie połowa jego pracowników pracuje poza kontynentem.

Najbardziej „amerykańską” wśród zagranicznych firm jest NXP - 16% pracowników firmy działa w USA, a to większy udział niż w przypadku On Semi, które przedstawia się jako „amerykańska” firma.

Firmy, które do USA przyciągnęły pieniądze z Chips Act, rzeczywiście zwiększają tu swoją obecność, ale na razie jest to wzrost w fazie embrionalnej. Ogólna zmiana w zatrudnieniu w największych firmach półprzewodnikowych w USA była minimalna.

Dotyczy to zarówno spadku liczby pracowników Intela w USA, jak i niewielkiego wzrostu w pozostałych firmach półprzewodnikowych. Choć powinno to zostać rozliczone do 2023 roku, część wzrostu liczby pracowników w Broadcom może wynikać z przejęcia VMware.

Nawet przy potencjalnych nieścisłościach w danych wniosek jest dość jasny: skutki Chips Act dla zatrudnienia w USA, mimo wielkiego medialnego szumu, są na razie na bardzo wczesnym etapie.

Produktywność pracowników

Nie byłoby przesadą stwierdzenie, że spadek tempa wzrostu zatrudnienia może być związany ze wzrostem produktywności. Lepsze narzędzia produkcyjne i projektowanie układów z wykorzystaniem AI mogą pozytywnie wpłynąć na produktywność, zmniejszając jednocześnie potrzebę zatrudniania większej liczby ludzi.

Ponieważ chodzi tu o przychody, moja analiza wraca do firm produkujących układy półprzewodnikowe, z wyłączeniem odlewni.

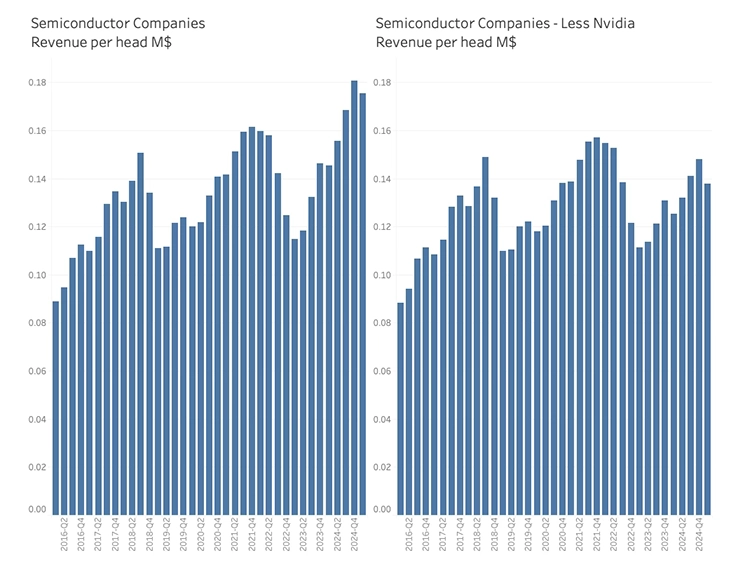

Ponieważ Nvidia obecnie znacząco zmienia wskaźniki produktywności, trzeba przeanalizować produktywność na pracownika zarówno z uwzględnieniem Nvidii, jak i bez niej.

Analizy z wyłączeniem Nvidii pokazują, że wzrost produktywności w czasie nie jest duży. Produktywność międzyszczytowa rosła w tempie 1,3% CAGR, a od dołka do dołka - zaledwie 0,3%.

Z wyłaczaeniem Nvidii, branża wciąż opiera się na zatrudnieniu jako głównym motorze wzrostu przychodów.

Już wiadomo, że obecny cykl wzrostowy w półprzewodnikach jest napędzany przez Nvidię, ale nie wyjaśnia to ogólnego braku wzrostu zatrudnienia. Gdyby był to typowy cykl, przychody Nvidii nakładałyby się na wzrost przychodów innych segmentów rynku, a nie go zastępowały, jak dzieje się obecnie.

Wcześniejsza analiza wykazała, że widoczne zatrudnienie w Chinach stanowi około jednej trzeciej „ukrytego” zatrudnienia. Aby zrozumieć wpływ na przychody, trzeba porównać produktywność chińskich pracowników z resztą świata.

Pomimo, że trzy modele produkcji półprzewodników dają różne wyniki: firmy nieposiadające własnych fabryk osiągają najwyższe przychody na pracownika, a hybrydowe najniższe, to tempo wzrostu produktywności w czasie jest podobne. Choć mam te dane, to nie uwzględniłem ich szczegółowo w tej analizie.

Z analizy wynika, że Chiny nie wyróżniają się ani wielkością, ani tempem wzrostu produktywności, co jest zaskakujące, bo model biznesowy i procesy produkcji półprzewodników są bardzo podobne niezależnie od kraju. Wahania w Korei wynikają z dużego udziału pamięci masowych w przychodach tego kraju.

Nie ma więc przesłanek, by twierdzić, że produktywność branży półprzewodników nagle się zmieniła, choć w przyszłości, wraz z rozwojem AI, może się to zdarzyć. Obecne ożywienie, mimo, że wydaje się być zjawiskiem naturalnym, jest całkowicie napędzane przez AI i maskuje fakt, że wszystkie inne segmanty rynku są albo płaskie, albo wydają się być płaskie.

Zatrudnienie w branży rosło do momentu wejścia w życie Chips Act. Choć trudno to bezpośrednio udowodnić, zatrudnienie prawdopodobnie wciąż rośnie - ale teraz głównie w Chinach. Byłoby dziwne, gdyby dwie trzecie „ukrytego” zatrudnienia nie przekładało się na dwie trzecie „ukrytych” przychodów.

To dobrze koresponduje z szybkim tempem wzrostu sprzedaży narzędzi do produkcji półprzewodników do Chin od czasu ratyfikacji Chips Act („The Latest Drivers and Trends in the Semiconductor Tools Market”). Wzrost niegenerowany przez AI przesunął się do Chin.

Choć analiza zatrudnienia nie jest nauką ścisłą, może jendak dostarczyć wielu wniosków o rozwoju branży półprzewodników. W tej analizie skupiłem się na zatrudnieniu w firmach produkujących układy i ich partnerach odlewniczych, pozostawiając resztę łańcucha dostaw na inną okazję.

Chciałbym jednak zakończyć ten tekst wykresem pokazującym rozwój zatrudnienia w firmach produkujących narzędzia dla przemysłu półprzewodników.

Analiza koncentruje się na zatrudnieniu w produkcji narzędzi, nie na usługach czy innych działach firm narzędziowych. Bardzo wyraźnie widać, że tempo wzrostu zatrudnienia w firmach narzędziowych jest na zupełnie innym poziomie niż w samym przemyśle półprzewodników. Od 2012 roku zatrudnienie w firmach narzędziowych rosło w tempie 8% CAGR, odzwierciedlając ogólny wzrost przychodów branży półprzewodników. Dlaczego tak jest, to temat na inny dzień, ale zamieściłem dane o zatrudnieniu, by pokazać sytuację w chińskim sektorze narzędziowym.

Chińskie firmy półprzewodnikowe kupiły w ostatnich dwóch latach 37% wszystkich zachodnich narzędzi, jednocześnie rozbudowując własny przemysł narzędziowy, co daje im dziś 39% udziału w całkowitej sprzedaży.

Chińscy producenci narzędzi zwiększyli swój udział w rynku do 11,9% w I kwartale 2025 roku, choć ich zatrudnienie stanowi mniej niż 10% ogółu. Innymi słowy, w przeliczeniu na przychód, już teraz są bardziej produktywni od swoich zachodnich konkurentów.

Od momentu uchwalenia Chips Act zachodnie firmy narzędziowe zwiększały przychody w tempie poniżej 10% CAGR, podczas gdy chińskie firmy narzędziowe rosły w tempie ponad 24% CAGR.

Dotacje, embarga i cła zawsze mają swoje konsekwencje, ale rzadko te zamierzone.