Globalna pojemność fabryk 300 mm osiągnie nowy szczyt w 2025 r.

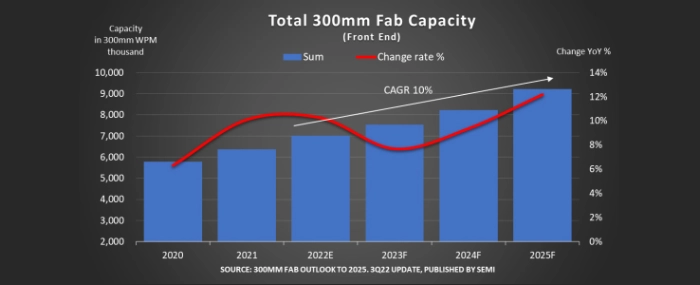

Przewiduje się, że w latach 2022-2025 producenci półprzewodników na całym świecie zwiększą pojemność fabryk 300 mm przy prawie 10% średniej złożonej stopie wzrostu (CAGR), osiągając rekordowy poziom 9,2 miliona wafli miesięcznie (wpm), donosi SEMI.

SEMI wskazuje na silny popyt na półprzewodniki samochodowe oraz nowe rządowe programy finansowania i zachęty w wielu regionach jako czynniki napędzające znaczną część wzrostu.

By zaspokoić wzrost popytu, firmy takie jak GlobalFoundries, Intel, Micron, Samsung, SkyWater Technology, TSMC i Texas Instruments, zdecydowały się na budowę nowych fabryk.

„Podczas gdy niedobory niektórych chipów zmniejszyły się, a podaż innych pozostała napięta, branża półprzewodników kładzie podwaliny pod zaspokojenie długoterminowego zapotrzebowania na szeroki zakres pojawiających się aplikacji, zwiększając pojemność fabryk 300 mm” – mówił Ajito Manoch, prezes SEMI i CEO.

Analitycy SEMI przewidują, że Chiny zwiększą swój globalny udział 300-milimetrowej mocy produkcyjnej front-endu z 19% w 2021 r. do 23% w 2025 r., osiągając 2,3 miliona kopii na minutę, co jest rezultatem m.in. rosnących inwestycji rządowych w krajowy przemysł chipów. Wraz ze wzrostem, Chiny zbliżą się do światowego lidera w produkcji 300 mm, którym jest Korea. Szacuje się też, że w przyszłym roku Chiny wyprzedzą drugi w tym rankingu Tajwan.

Szacuje się, że udział Tajwanu w światowych zdolnościach produkcyjnych spadnie o 1% do 21% w latach 2021-2025, zaś Korei zmniejszy się z 25% na 24% w tym samym okresie. Z kolei udział Japonii w światowej mocy produkcyjnej 300 mm jest na drodze do spadku z 15% w 2021 r. do 12% w 2025 r. wraz ze wzrostem konkurencji z innymi regionami.

Przewiduje się również, że globalny udział obu Ameryk w 300-milimetrowej mocy produkcyjnej wzrośnie z 8% w 2021 r. do 9% w 2025 r., częściowo dzięki finansowaniu i zachętom w ramach amerykańskiej ustawy dotyczącej chipów. W podobnej sytuacji ma znaleźć się Europa, która według prognoz ma zwiększyć swój udział w zdolności produkcyjnej z 6% do 7% w tym samym okresie dzięki inwestycjom i korzyściom wynikającym z European Chips Survey.

Raport wykazuje też silny wzrost mocy produkcyjnych CAGR (39%), Analog (37%), Foundry (14%), Opto (7%) oraz Memory (5%). Analizą objęto 356 obecnych i przyszłych fabryk.