© Semi

Komponenty |

Sprzedaż sprzętu półprzewodnikowego osiągnie 100 mld USD w 2022 r.

Według doniesień SEMI globalna sprzedaż sprzętu do produkcji półprzewodników u producentów powinna przekroczyć w przyszłym roku 100 mld USD. Będzie to nowy rekord po skoku o 34% do 95,3 mld USD w 2021 r. w stosunku do 71,1 mld USD w 2020 r.

Ciągłe inwestycje producentów urządzeń w sekularne czynniki wzrostu napędzają ekspansję zarówno w segmentach front-end, jak i back-end na rynku produkcji sprzętu półprzewodnikowego.

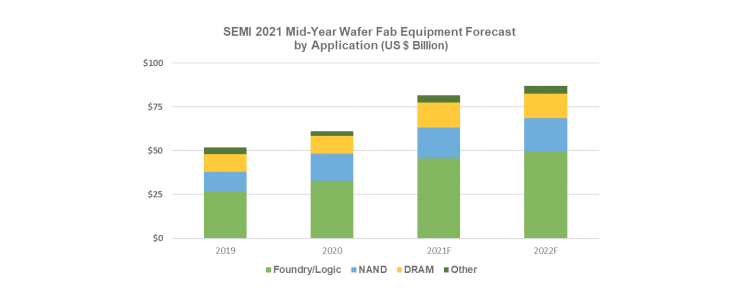

Przewiduje się, że segment wyposażenia do produkcji płytek krzemowych, który obejmuje przetwarzanie płytek, obiekty produkcyjne i sprzęt do produkcji masek/siatek, wzrośnie w 2021 r. o 34% do 81,7 mld USD, co będzie nowym rekordem w branży, a w 2022 r. podniesie się o kolejne 6% do ponad 86 mld USD.

Segmenty odlewnicze i logiczne, które odpowiadają za ponad połowę całkowitej sprzedaży urządzeń do produkcji płytek, wzrosną o 39% rok do roku, osiągając 45,7 mld USD w 2021 r. Jest to rezultat ogromnego zapotrzebowania na najnowocześniejsze technologie, co wynika z szybkiej cyfryzacji branż na całym świecie. Można spodziewać się, że tempo wzrostu utrzyma się w 2022 r., a inwestycje w sprzęt odlewniczy i logiczny wzrosną o kolejne 8%.

Ogromny popyt na pamięć i pamięć masową napędza wydatki na sprzęt do produkcji pamięci NAND i DRAM. Segment sprzętu DRAM prawdopodobnie poprowadzi ekspansję w 2021 r., osiągając wzrost o 46% i przekraczając 14 mld USD. Jeśli chodzi o rynek urządzeń do produkcji NAND flash, to przewiduje się, że wzrośnie on w 2021 r. o 13% do 17,4 mld USD i o 9% w 2022 r. osiągając poziom 18,9 mld USD.

Według prognoz segment sprzętu montażowego i pakującego, napędzany zaawansowanymi zastosowaniami opakowaniowymi, wzrośnie o 56% do 6 mld USD w 2021 r., a następnie o 6% w 2022 r. Oczekuje się, że rynek sprzętu do testowania półprzewodników wzrośnie w 2021 r. o 26% do 7,6 mld USD oraz o kolejne 6% w 2022 r. w wyniku popytu na 5G i aplikacje obliczeniowe o wysokiej wydajności (HPC).

Geograficznie Korea, Tajwan i Chiny pozostaną trzema głównymi kierunkami wydatków na sprzęt w 2021 r. Na czele znajdzie się Korea przodująca w technologiach odzyskiwania pamięci i sporych inwestycjach w najnowocześniejsze rozwiązania z zakresu logiki i odlewnictwa. Najprawdopodobniej wydatki na sprzęt we wszystkich regionach objętych analizą wzrosną w 2021 r.