© vinnstock dreamstime.com

Analizy |

Przychody z globalnego rynku DRAM na stabilnym poziomie w 4Q2019

Według raportu DRAMeXchange, w 4Q2019 dla większości producentów OEM zapasy DRAM wreszcie wróciły do stosunkowo normalnego poziomu, po niemal trzech kolejnych kwartałach korekt.

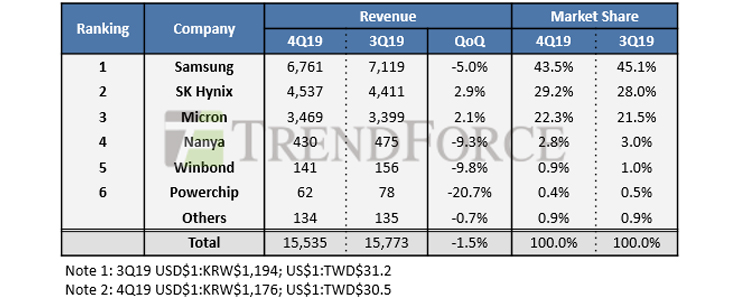

Globalne przychody z rynku DRAM w 4Q2019 spadły w niewielkim stopniu, bo o 1,5% w porównaniu do poprzedniego kwartału – podaje DRAMeXchange, dział firmy analitycznej TrendForce.

Obecnie, w pierwszym kwartale 2020 roku ceny kontraktowe układów DRAM do pecetów i serwerów poszły w górę, jako że firmy OEM z branży komputerowej oraz dostawcy usług chmurowych pozostają aktywni w budowaniu stanów magazynowych. Jednak dostawcy DRAM odczują sezonowe problemy, związane z Chińskim Nowym Rokiem i analitycy prognozują spadek sprzedaży trzech największych graczy sektora pamięci w 1Q2020 w porównaniu do poprzedniego kwartału.

W 4Q2019 przychody Samsunga spadły o 5% q/q do 6,76 mld USD. Koreański producent odnotował duży spadek średnich cen sprzedaży, a przy mniejszym niż u głównych konkurentów wzroście liczby dostarczonych układów DRAM serwerowych (tylko 2-3% q/q).

Liczba sprzedanych przez SK Hynix układów wzrosła o około 8% q/q, co z nawiązką zrównoważyło spadek średnich cen sprzedaży i w rezultacie przychody firmy wzrosły o 2,9% q/q do 4,54 mld USD.

Micron też zwiększył sprzedaż chipów o prawie 10% q/q, osiągając przychody na poziomie 3,47 mld USD (+ 2,1% q/q).

Niemal wszyscy dostawcy pamięci (z wyjątkiem Samsunga) mieli w 4Q2019 problem z osiągnięciem rentowności, głównie ze względu na spadek średnich cen sprzedaży o 7-8% w porównaniu do poprzedniego kwartału. Samsungowi udało się zwiększyć marżę operacyjną do 36% z 33% w trzecim kwartale 2019 roku, głównie ze względu na oszczędności wynikające z przejścia na produkcję w technologii 1Y-nm.

Koszty wdrażania technologii 1Y-nm spowodowały natomiast efekt odwrotny u SK Hynix, którego zyskowność z tego powodu spadła. Producent jest jeszcze we wczesnej fazie migracji do tej technologii i marża operacyjna w 4Q2019 wyniosła 19%, w porównaniu do 24% w poprzednim kwartale.

Marża operacyjna firmy Micron w czwartym kwartale spadła do 20% z 24% w kwartale poprzednim.

Oto najwięksi na świecie producenci pamięci DRAM (na podstawie przychodów za czwarty kwartał 2019 roku).

DRAMeXchange analizuje także stan technologii i produkcji największych graczy na rynku pamięci. Samsung będzie ograniczał produkcję układów DRAM w fabryce Line 13, przeznaczając więcej mocy na sensory obrazu CMOS (to samo ma dotyczyć Line 11). Jednocześnie jednak druga fabryka w bazie produkcyjnej w Pyeongtaek (P2L) rozpocznie masową produkcję w drugiej połowie 2020 roku, co skompensuje opisane wcześniej redukcje. W podobnym czasie Samsung rozpocznie także migrację do technologii 1Z-nm. Analitycy uważają, że moce produkcyjne Samsunga pod koniec 2020 roku będą na podobnym poziomie co rok wcześniej.

Plan na 2020 rok firmy SK Hynix zakłada zmianę wykorzystania mocy produkcyjnych w zakładzie M10, przestawiając się z układów DRAM na sensory obrazu CMOS. SK Hynix zamierza za to produkować więcej układów DRAM w fabryce M14. SK Hynix prawdopodobnie utrzyma ostrożne podejście do dwóch nowych fabryk w Wuxi z powodu toczącego się sporu handlowego między USA i Chinami, a także wybuchu epidemii COVID-19. Jeśli chodzi o technologię, SK Hynix skupi się w tym roku na rozwoju technologii 1Y-nm.

Jeśli chodzi o zamiary Microna na 2020 rok, to jego spółka zależna Micron Memory Taiwan (poprzednio Rexchip) produkuje głównie w procesie 1X-nm, ale będzie przechodzić na technologię 1Z-nm, tym samym całkowicie pomijając etap 1Y-nm. Druga spółka zależna, Micron Technology Taiwan (wcześniej Inotera), realizuje obecnie ponad 50% swojej produkcji w oparciu o 1X-nm i jest w trakcie migracji do 1Y-nm, stanowiącej teraz około 30% produkcji.

Źródło: © TrendForce

DRAMeXchange analizuje także stan technologii i produkcji największych graczy na rynku pamięci. Samsung będzie ograniczał produkcję układów DRAM w fabryce Line 13, przeznaczając więcej mocy na sensory obrazu CMOS (to samo ma dotyczyć Line 11). Jednocześnie jednak druga fabryka w bazie produkcyjnej w Pyeongtaek (P2L) rozpocznie masową produkcję w drugiej połowie 2020 roku, co skompensuje opisane wcześniej redukcje. W podobnym czasie Samsung rozpocznie także migrację do technologii 1Z-nm. Analitycy uważają, że moce produkcyjne Samsunga pod koniec 2020 roku będą na podobnym poziomie co rok wcześniej.

Plan na 2020 rok firmy SK Hynix zakłada zmianę wykorzystania mocy produkcyjnych w zakładzie M10, przestawiając się z układów DRAM na sensory obrazu CMOS. SK Hynix zamierza za to produkować więcej układów DRAM w fabryce M14. SK Hynix prawdopodobnie utrzyma ostrożne podejście do dwóch nowych fabryk w Wuxi z powodu toczącego się sporu handlowego między USA i Chinami, a także wybuchu epidemii COVID-19. Jeśli chodzi o technologię, SK Hynix skupi się w tym roku na rozwoju technologii 1Y-nm.

Jeśli chodzi o zamiary Microna na 2020 rok, to jego spółka zależna Micron Memory Taiwan (poprzednio Rexchip) produkuje głównie w procesie 1X-nm, ale będzie przechodzić na technologię 1Z-nm, tym samym całkowicie pomijając etap 1Y-nm. Druga spółka zależna, Micron Technology Taiwan (wcześniej Inotera), realizuje obecnie ponad 50% swojej produkcji w oparciu o 1X-nm i jest w trakcie migracji do 1Y-nm, stanowiącej teraz około 30% produkcji.

Źródło: © TrendForce

DRAMeXchange analizuje także stan technologii i produkcji największych graczy na rynku pamięci. Samsung będzie ograniczał produkcję układów DRAM w fabryce Line 13, przeznaczając więcej mocy na sensory obrazu CMOS (to samo ma dotyczyć Line 11). Jednocześnie jednak druga fabryka w bazie produkcyjnej w Pyeongtaek (P2L) rozpocznie masową produkcję w drugiej połowie 2020 roku, co skompensuje opisane wcześniej redukcje. W podobnym czasie Samsung rozpocznie także migrację do technologii 1Z-nm. Analitycy uważają, że moce produkcyjne Samsunga pod koniec 2020 roku będą na podobnym poziomie co rok wcześniej.

Plan na 2020 rok firmy SK Hynix zakłada zmianę wykorzystania mocy produkcyjnych w zakładzie M10, przestawiając się z układów DRAM na sensory obrazu CMOS. SK Hynix zamierza za to produkować więcej układów DRAM w fabryce M14. SK Hynix prawdopodobnie utrzyma ostrożne podejście do dwóch nowych fabryk w Wuxi z powodu toczącego się sporu handlowego między USA i Chinami, a także wybuchu epidemii COVID-19. Jeśli chodzi o technologię, SK Hynix skupi się w tym roku na rozwoju technologii 1Y-nm.

Jeśli chodzi o zamiary Microna na 2020 rok, to jego spółka zależna Micron Memory Taiwan (poprzednio Rexchip) produkuje głównie w procesie 1X-nm, ale będzie przechodzić na technologię 1Z-nm, tym samym całkowicie pomijając etap 1Y-nm. Druga spółka zależna, Micron Technology Taiwan (wcześniej Inotera), realizuje obecnie ponad 50% swojej produkcji w oparciu o 1X-nm i jest w trakcie migracji do 1Y-nm, stanowiącej teraz około 30% produkcji.

Źródło: © TrendForce